Transmisiones Patrimoniales, Impuesto de Compra

Todas las claves sobre la nueva vida del Impuesto sobre el Patrimonio para 2023. El Impuesto del Patrimonio (IP) es un tributo complicado porque es preciso valorar bien los bienes de que.

Clasificación de Impuestos Inmobiliarios El Blog Inmobiliario N° 1

Manual práctico de Patrimonio 2022. Esta publicación tiene efectos meramente informativos. Número de identificación de las publicación (NIPO) Presentación. Principales Novedades. Capítulo 1. Campaña de la declaración del Impuesto sobre el Patrimonio 2022. Capítulo 2.

MODELO 600 de Hacienda Impuesto de Transmisiones Patrimoniales

El Impuesto de Transmisiones Patrimoniales (ITP) es de esas cargas que te afectará de una manera u otra dependiendo de la comunidad autónoma en la que se realice la transmisión. El tipo aplicable variará, pero no la cantidad que ha de utilizarse como base imponible . El ITP, tal y como apuntan en la OCU, afecta a 3 tipos de actividades: las.

¿Qué es el Impuesto sobre el Patrimonio?

Conoce el Impuesto de Transmisiones Patrimoniales. La modalidad sobre Transmisiones Patrimoniales Onerosas deberá de presentarse cuando se realicen transmisiones retribuidas e inter vivos de toda clase de bienes y derechos que integren el patrimonio de las personas físicas o jurídicas, así como la constitución de derechos reales.

Modelo 714 Impuesto sobre el Patrimonio Rankia

Valor de diferencia del avalúo x Tasa. $1'230,270.00 x 3.00% = $36,908.10 pesos (Resultado de la tasa) 4. Cuarto paso: Cuota fija + Resultado de la tasa. $80,850 + $36,908.10 = $117,758.10 pesos. RESULTADO FINAL: $117,758.10 pesos. El impuesto de transmisión patrimonial, es el impuesto que se le paga al municipio por la adquisición de un.

Impuesto sobre el Patrimonio Rankia

Es decir, si el patrimonio del contribuyente es de 20 millones de pesos, se le aplicará un impuesto del 1% sobre los 5 millones que excedan los 15 millones de pesos. Es importante destacar que el Impuesto sobre el Patrimonio en México no es un impuesto que se aplique a nivel federal, sino que es un impuesto estatal. Cada estado de la.

Legal Impuesto de transmisiones patrimoniales YouTube

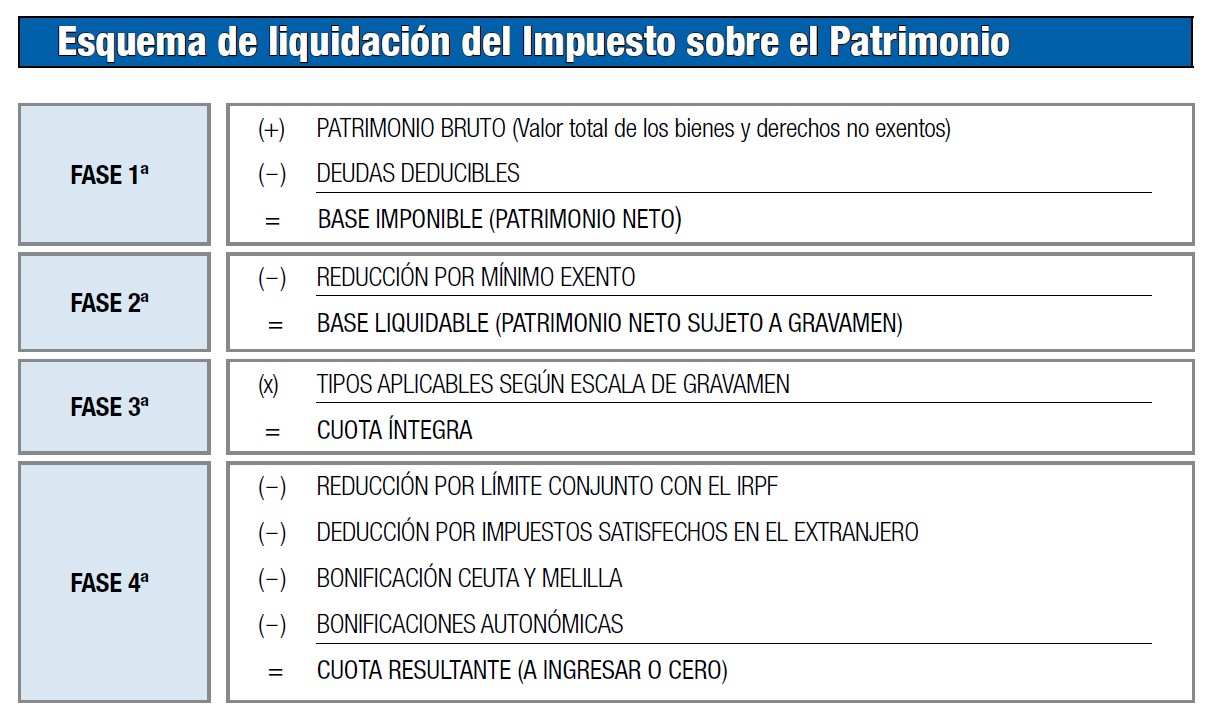

¿Quiénes están obligados a presentar la declaración del Impuesto sobre el Patrimonio (IP)? Normativa: Art. 37 Ley Impuesto Patrimonio. Están obligados a presentar declaración por el Impuesto sobre el Patrimonio los sujetos pasivos, ya lo sean por obligación personal o real, en los que concurra alguna de las siguientes circunstancias:. Su cuota tributaria, determinada de acuerdo con las.

Andalucía ¿Qué es el Impuesto de Patrimonio y Cómo se Calcula?

El Impuesto sobre el Patrimonio se presenta online mediante el Modelo 714, en las mismas fechas que la Declaración de la Renta. El Impuesto de Patrimonio está cedido a las comunidades autónomas, de manera que pueden aplicar reducciones en el mínimo exento, modificar la tarifa y aprobar deducciones y bonificaciones en la cuota del impuesto.

Impuesto sobre transmisiones patrimoniales YouTube

El Impuesto de Transmisiones Patrimoniales (ITP) se paga cada vez que se realiza una transmisión de bienes entre particulares. Es decir, es el precio a pagar por la compraventa de una vivienda o vehículo, cuyo porcentaje se aplica sobre el valor real de bien. Se encuentra transferido a las Comunidades Autónomas, y cada una establece su importe, entre un 6% y un 11%.

Impuesto patrimonio vehicular YouTube

Como consecuencia de la cesión, las Comunidades Autónomas podrán asumir competencias normativas sobre el mínimo exento, tipo de gravamen y deducciones y bonificaciones de la cuota. El Impuesto sobre el Patrimonio se devenga el día 31 de diciembre de cada año y afecta al patrimonio del que sea titular el sujeto pasivo en dicha fecha.

Que Es Impuesto A La Propiedad Definicion Y Que Es 2022 Images

El impuesto de transmisión patrimonial (ITP) es un tributo que grava el traslado de la propiedad de una persona a otra. No es un impuesto que se aplique de forma anual o trimestral, no tiene temporalidad. Se devenga una vez se haya realizado el hecho imponible que hace nacer la obligación de pagar el impuesto. Pueden ser transmisiones onerosas de bienes muebles o inmuebles, o de derechos que.

Afilar Educación moral tal vez impuesto sobre patrimonio en europa

Para que resulte de aplicación la exención, han de cumplirse, a la fecha del devengo de impuesto (31 de diciembre), los siguientes requisitos y condiciones: Que la entidad, sea o no societaria, realice una actividad económica y no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario. Se entenderá que una.

¿Qué hay que hacer antes de liquidar el impuesto sobre sucesiones

Las transmisiones onerosas de todo tipo de bienes muebles o inmuebles que estén dentro del patrimonio de una persona, ya sea física o jurídica y debe ser una transmisión inter vivos, es decir, el desplazamiento de la propiedad de una persona a otra viva (lo que hace es excluir las sucesiones de este impuesto, ya que estarán sujetas al.

¿Conoces el Impuesto al Patrimonio Inmobiliario (IPI)?

Imagen del día: IRPF, Impuesto de transmisiones y el AJD, lo que más reclaman los contribuyentes a Hacienda. El número de demandas de ciudadanos contra Hacienda en los Tribunales Económicos-administrativos se han incrementado un 59% frente a los niveles precrisis, según los últimos datos referentes a 2018 publicados por la Agencia.

Impuesto de transmisiones patrimoniales y actos jurídicos documentados

Guía del impuesto. Guía del Impuesto sobre el Patrimonio. El Impuesto sobre el Patrimonio es un tributo de carácter directo y naturaleza personal, que grava el patrimonio neto de las personas físicas en los términos previstos en la Ley. Por patrimonio neto se entiende el conjunto de bienes y derechos de contenido económico de que sea.

SISTEMA DE IMPUESTO A LA RENTA CHILENO

por el que se aprueba el Texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. (BOE, 20-octubre-1993) Real Decreto 828/1995, de 29 de mayo, por el que se aprueba el Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. (BOE, 22-junio-1995)